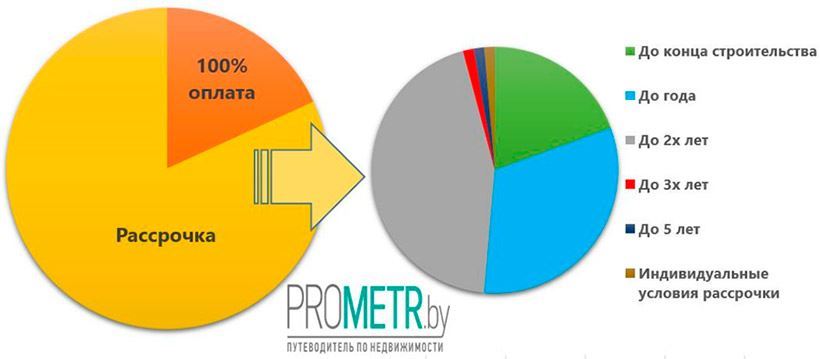

Рассрочка

– В настоящее время рассрочка является одним из наиболее привлекательных для покупателей факторов при выборе новостройки. Этим инструментом привлечения спроса активно пользуются застройщики. В результате чего более 80% предлагаемых в продажу новостроек доступны для приобретения с рассрочкой оплаты.

– В настоящее время рассрочка является одним из наиболее привлекательных для покупателей факторов при выборе новостройки. Этим инструментом привлечения спроса активно пользуются застройщики. В результате чего более 80% предлагаемых в продажу новостроек доступны для приобретения с рассрочкой оплаты.

В случае с рассрочкой следует иметь в виду несколько важных моментов. Во-первых, в отличие от механизма приобретения квартиры с использованием кредитных средств, при покупке квартиры в рассрочку право собственности будет оставаться за застройщиком на период рассрочки и перейдет к покупателю только после окончательного расчета за квартиру. А значит, что в этот период надо будет надеяться, что финансовое состояние застройщика и платежеспособность покупателя будут оставаться стабильными.

– В настоящее время рассрочка является одним из наиболее привлекательных для покупателей факторов при выборе новостройки. Этим инструментом привлечения спроса активно пользуются застройщики. В результате чего более 80% предлагаемых в продажу новостроек доступны для приобретения с рассрочкой оплаты. В случае с рассрочкой следует иметь в виду несколько важных моментов. Во-первых, в отличие от механизма приобретения квартиры с использованием кредитных средств, при покупке квартиры в рассрочку право собственности будет оставаться за застройщиком на период рассрочки и перейдет к покупателю только после окончательного расчета за квартиру. А значит, что в этот период надо будет надеяться, что финансовое состояние застройщика и платежеспособность покупателя будут оставаться стабильными.

Кредитование

– В настоящее время можно сказать, что количество банков, которые кредитуют приобретение готовых новостроек, по сравнению с прошлым годом, уменьшилось на треть. В результате чего все больше покупателей ориентируются на квартиры в строящихся домах.

Ипотека

– В различных источниках часто оперируют понятием «ипотека», институт которой пока необходимо развивать в Беларуси. На практике использование слова «ипотека» у нас в стране ошибочно. И вот почему.

Согласно букве закона, ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор, в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счет реализации данного имущества. Т.е. «ипотека» – это просто форма залога недвижимого имущества, что подтверждается и законом Республики Беларусь «Об ипотеке» от 2008 года.

Если мы говорим про кредит на жилье, то лучше использовать понятие «ипотечное кредитование», т.е. долгосрочное кредитование под залог недвижимости, как правило, приобретаемой. На данный момент такие программы кредитования предлагают 2 банка: в одном под залог готовы прокредитовать 70-80% стоимости квартиры, дополнительно потребуется оформить страховку жизни, а другой под залог выдает до 50% стоимости квартиры, при кредитовании большей суммы потребуется дополнительное обеспечение (поручительство физических лиц).

В других банках основным способом обеспечения обязательств является поручительство физических лиц, залог оформляется лишь дополнительно при кредитовании большей суммы.

Своего рода ориентиром для белорусов выступает институт ипотечного кредитования, созданного в России. Действительно, выбор ипотечных программ у соседей больше, но условия отличаются не так сильно. Например, процентная ставка в России ниже: в среднем от 9,5% годовых. В Беларуси – в среднем от 13%, но есть и исключения: по программе стройсбережений в Беларусбанке от 11%, а по спец. программам некоторых застройщиков – от 5,99%.

Срок кредитования в России больше – до 30 лет. У нас – 20 лет, хотя буквально двумя месяцами ранее были предложения на срок до 25 лет.

Что в РФ и РБ одинаково, так это максимальная сумма финансирования (до 90% стоимости приобретаемой недвижимости), механизм расчета максимальной суммы кредита – исходя из доходов кредитополучателя и его близких родственников.